Об итогах инновационного развития Санкт–Петербурга

Сообщение на консультативном Совете

по инновационной политике.

Об итогах инновационного развития Санкт–Петербурга.

Уважаемые члены Совета!

В соответствии с положением о нашем Совете его целью является анализ путей инновационного развития города. Для этого рассмотрим итоги инновационного развития нашей экономики за последние годы. Проанализируем отдельные показатели, характеризующие процесс инновационного развития, имеющиеся в существующей статистической отчетности. Начнем с конца технологического цикла - с объема отгруженной продукции инновационно – активных предприятий.

Из диаграммы видно, что в целом динамика показателя ниспадающая, тем более, что показатели приведены в текущих ценах и не уменьшены на индексы дефляторы. В 2007 году объем отгруженной продукции в целом составил свыше 567 млрд. рублей, 7 млрд. рублей инновационной продукции – это несколько больше одного процента. Это очень мало.

Теперь проанализируем показатели, стоящие вначале технологической цепи, начнем с объема затрат, направляемых нашими заказчиками на исследования и разработки. Этот показатель приведен на следующей диаграмме:

По этому показателю ситуация более позитивная, виден явный рост, хотя это тоже показатели в действующих ценах, не уменьшенных на индекс – дефлятор. Наш бизнес понемногу осознает ценность инновационного развития для роста конкурентоспособности. Много это или мало? В развитых странах доля затрат на исследования и разработки составляет 3-4 % от ВВП, в нашем городе – около 7% по расчетам 2006 года по ВРП. Но это только в нашем городе, в целом по России удельный вес несколько более одного процента. Следовательно, затраты у нас, в нашем городе научно – технического прогресса, в других подобных центрах должны возрасти в разы, чтобы общегосударственные расходы приблизились к общемировым. Мало вероятно, что в Урюпинске, Петрушанске и других малых городах возникнет мощная наука.

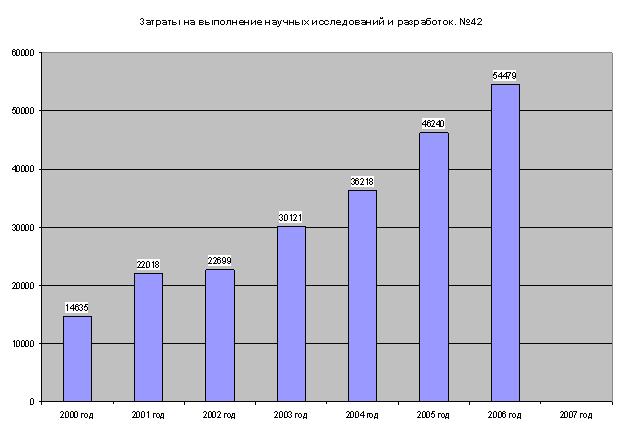

Теперь рассмотрим финансовые показатели наших исполнителей - разработчиков научных исследований. Их финансовая деятельность отражается показателем внутренних затрат – на оплату труда, на оборудование и ряд других без затрат на выполнение научных исследований по субподряду.

Из диаграммы видно, что затраты на исследования и разработки растут, хотя и здесь показатели приведены в действующих ценах, то есть в сопоставимых ценах показатели несколько меньше. Это обнадеживает.

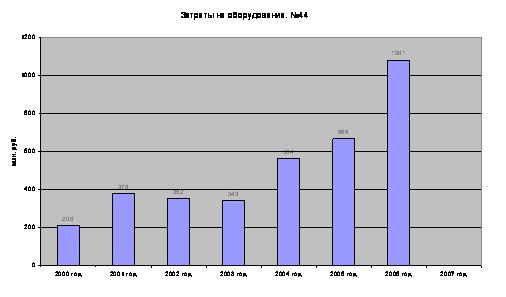

Рассмотрим динамику затрат на научное оборудование.

Начиная с 2003 года этот показатель начинает возрастать, но в целом можно сказать, что объем затрат для нашего города, претендующего на роль города инноваций, маловат.

Проанализируем такой показатель как численность занятых в науке. Он приведен на очередной диаграмме.

Видно, что число научных работников последовательно сокращается и это свидетельствует о снижении научного потенциала города. Это положение можно отметить как отрицательное. Если пытаться шутить, то единственное утешение – это весь рост объема труда (по затратам) в науке обеспечивается за счет роста производительности труда.

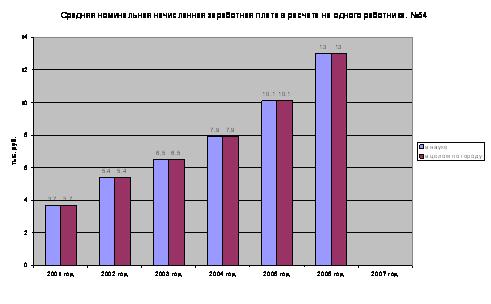

Как известно, рыба ищет, где глубже, а человек – где больше платят. Рассмотрим динамику заработной платы в научных учреждениях города.

Из диаграммы видно, что заработная плата в науке не превышает заработную плату в целом по экономике города и крайне низка. С точки зрения стратегических задач развития - наука и высокотехнологичное машиностроение - это стратегически главный вид экономической деятельности, основа роста конкурентоспособности в глобальной экономике. Отсюда естественным выглядит вывод – заработная плата должна быть выше в тех видах экономической деятельности, которые решают эту самую задачу (в науке и машиностроении). А с точки зрения сегодняшнего существующего у нас хозяйственного механизма главный вид хозяйственной деятельности – это финансы и государственное управление, где заработная плата примерно в два раза больше, чем в науке. Хозяйственный механизм – налоги, цены, пошлины, дотации, субсидии – не связан с целеполаганием. Хотя практически все единодушны в том, что оба эти вида экономической деятельности (финансы и управление) не конкурентоспособны в мировой экономике. Это диаграмма дает ответ на вопрос: почему сокращается численность занятых в науке? Почему свыше 200 тысяч наших лучших ученых укрепляют инновационный потенциал в других странах мира?

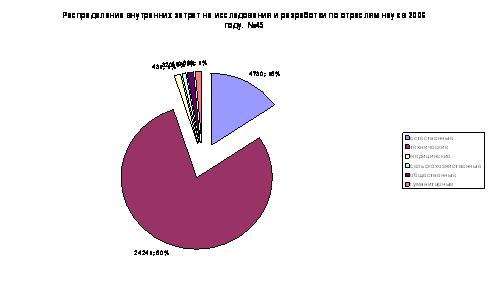

Теперь попытаемся выяснить, кто является нашим основным заказчиком на научные исследования и разработки, с кого начинается цепочка инновационного развития? Это наглядно видно из следующей диаграммы?

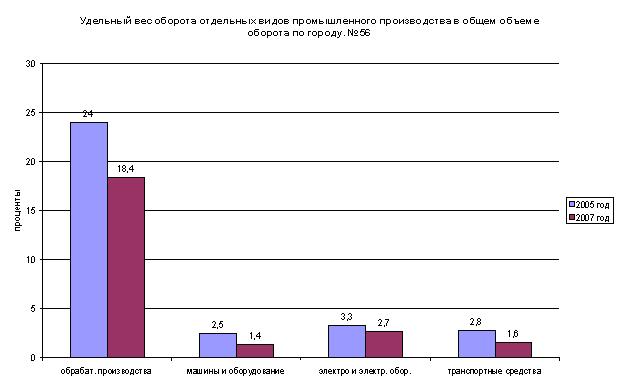

Преобладающее значение имеют технические науки, ориентированные на потребности машиностроительного комплекса. Хотя статистические данные в этом вопросе хотелось бы иметь более четкими, однозначно увязывающими виды экономической деятельности, заказывающие НИР и ОКР, и выпускающие конкретную продукцию в системе ОКВЭД, а не прибегающие к такому определению как отрасли науки. Потребности именно машиностроительного комплекса определяют инновационное развитие. Рассмотрим, как развивались эти виды промышленного производства в последние годы – основные заказчики нововведений. На следующей диаграмме приведены показатели удельного веса продаж машиностроительного комплекса в общем объеме продаж по городу.

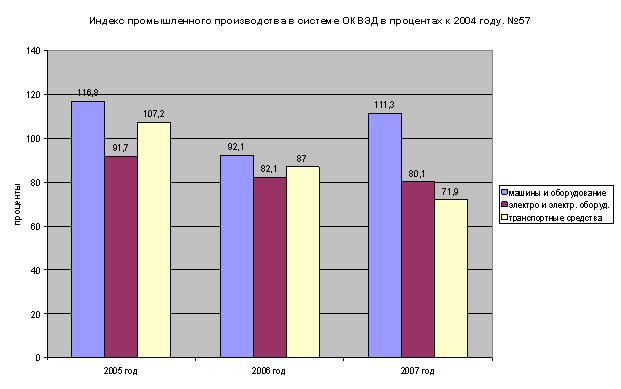

Из диаграммы видно, что удельный вес продаж этих наукоемких и высокотехнологичных секторов экономики в общем объеме продаж по городу падает. А, следовательно, падает и производство. В целом удельный вес продаж предприятий машиностроительного комплекса города в 2007 году составляет меньше 6%. Это мало для города, претендующего на роль инновационного центра страны. Город теряет свою роль как город научно – технического прогресса. Это также подтверждается динамикой такого показателя как индекс промышленного производства, приведенного на следующей диаграмме.

Производство электрооборудования, электронного и оптического оборудования постоянно сокращается в последние годы. Начиная с 2004 года падение ИПП составило в сумме 80%, Производство машин и оборудования за этот период в целом возросло – 111%, хотя в 2006 году также было отмечено падение. Производство транспортных средств сокращается также – соответственно 72%, а это наши судостроители. Это значит, что такие важнейшие потребители инновационной продукции как судостроение, радиоаппаратостроение, электрооборудование теряют объемы производства и, следовательно, становятся все меньшими их потребности в инновациях, в заказе НИР и ОКР. Инновационные разработки должны получать свое воплощение в инновационной продукции, а у нас с Вами потенциальный заказчик инноватики теряет объемы. Становится ненужной и научная продукция.

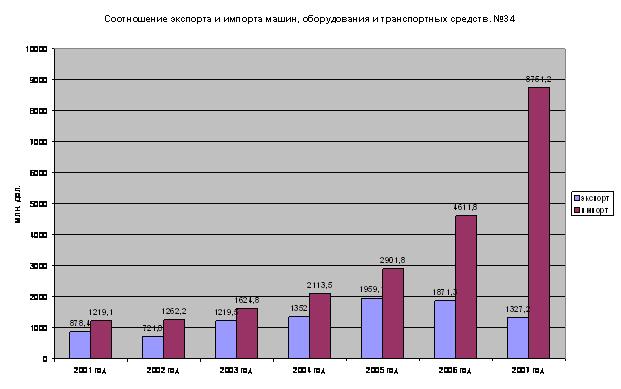

Все эти приведенные выше показатели в определенной мере являются промежуточными в оценке степени инновационности нашей городской промышленности. Как заявлено в докладах и выступлениях нашего предыдущего Президента В.В. Путина, нашего Губернатора Матвиенко В.И., как свидетельствуют эксперты РСПП – главная задача и главная проблема отечественной промышленности – рост конкурентоспособности в глобальной экономике на основе инноваций и инвестиций. Степень конкурентоспособности на мировых рынках можно оценить по показателю продаж на мировых рынках – по величине экспорта. Если продается – значит продукция конкурентоспособна. Рассмотрим очередную диаграмму:

Начиная с 2005 года падают объемы экспорта машиностроительной продукции – с 1,9 млрд. долларов до 1,3 млрд. долларов в 2007 году. Наша машиностроительная продукция становится все менее конкурентоспособной на мировых рынках – вот объективная оценка степени инновационности нашего машиностроения. Другим подтверждением этого тезиса является динамика импорта продукции машиностроения. Начиная с 2001 года он возрос практически в 10 раз. Импорт более чем в 6 раз превысил экспорт в 2007 году. Техническое перевооружение осуществляется у нас во многом за счет импортного оборудования. Это ухудшает позиции нашего машиностроения, ставит его в зависимое положение от внешних рынков. Главная стратегическая цель развития в нашем городе начиная с 2006 года не выполняется, город теряет свои позиции в международном разделении труда. Наш отечественный рынок также теряется.

Теперь давайте проанализируем позицию нашего государства в инновационном процессе. Наиболее господствующая позиция государства – так называемая рыночная. Если наука что – то предлагает разработать, то государство говорит ей: ищите инвестора в частном бизнесе. Найдете – может быть, я соглашусь на софинансирование или кредитование проекта. Или, в крайнем случае, дам гарантию по возврату кредита. С другой стороны мы видим мощнейшую государственную поддержку для развития инноваций в развитых странах мира. В США по заказу конгресса разрабатываются важнейшие научно – технические программы на миллиарды долларов. Почему развитые государства берут на себя эту роль? Потому что, риски в научных разработках чрезвычайно высоки, а современные научные исследования очень дорогостоящие. При этом на один доллар затрат из бюджета США получают прирост 9 долларов ВВП.

Важной составляющей роли государства в инновационном развитии является государство и государственный заказ, в частности государственный оборонный заказ – вот возможная реальная роль нашего государства по развитию инноваций. По состоянию на апрель 2008 года договора на выполнение гособоронзаказа на 2008-2010 годы были заключены только на 65%. Об этом заявил вице - премьер – министр Сергей Иванов. Многие предприятия не хотят их заключать. Почему? Условия получения государственного оборонного заказа составлены таким образом, что они, по сути, ведут к развалу оборонной промышленности. Вот только несколько примеров. Например, в этом году МЭРТ рекомендовал Минобороны учитывать рост цен на металл в 8%, а только в апреле продукция «Евраз-Груп», «Северстали», «Мечела», Магнитогорского и Новолипецкого металлургических комбинатов подорожала на 40–45%. Многие акционерные предприятия, пользуясь своим монопольным положением, завышают стоимость производства комплектующих – государство не регулирует ценообразование на этих по существу монопольных рынках. У Министерства обороны один аргумент: затраты на строительство кораблей не должны превышать сумм, предусмотренных в Государственной программе вооружения на период до 2015 года (ГПВ-2015).

Но текущие цены ГПВ-2015 – это цены вчерашнего дня. Ведь они определены методом индексации ранее зарегистрированных. Это дает ошибку в 1–1,5 года. Производственники знают, что ясность по договорам должна быть на предприятии хотя бы в третьем квартале года, предшествующего планируемому. Тогда можно своевременно получить авансы и заключить договора с поставщиками узлов, полуфабрикатов и деталей. Перечислить в свою очередь им авансовые платежи. Если договора по госзаказу заключаются позже – то нужно брать очень дорогие банковские кредиты для авансирования и оплачивать их из собственной прибыли.

По приблизительным оценкам аналитиков, в судостроительной отрасли за последние два года дефицит общего финансирования по крупнейшим оборонным заказам составил примерно 25%, а по отдельным заказам – вырос до 40%.

Таковы итоги инновационного развития нашего города, которые можно получить из существующей статистической отчетности. Предлагаю их обсудить и предложить меры по активному развитию инновационной экономики в нашем городе.

.jpg)